Procijenjeni troškovi rada

građevinskih mašina i mehanizama

Sastav procijenjenih troškova za rad građevinskih mašina i mehanizama (EMM)

Regulatorna osnova za utvrđivanje procijenjenih troškova poslovanja građevinske mašine a mehanizmi su:

vrijeme rada građevinskih mašina i mehanizama, mašinski sat;

procijenjeni trošak jednog mašin-sata rada građevinskih mašina i mehanizama.

Vrijeme rada građevinskih mašina i mehanizama uključuje:

Vrijeme učešća mašina u izvođenju tehnoloških operacija, uklj. za vozila - vrijeme njihovog kretanja od baze mehanizacije (gradilišta) do gradilišta (baze mehanizacije);

Vrijeme za zamjenu habajućih dijelova, reznog alata i zamjenjive radne opreme;

Vrijeme kretanja mašina duž fronta rada unutar gradilišta;

Vrijeme tehnoloških pauza u radu mašina u toku građevinskih i instalaterskih radova;

Vrijeme za pripremu mašina za rad i predaju po završetku radova;

Vrijeme po smjeni Održavanje automobili;

Prekidi u radu vozača (vozača posade), regulisani radnim zakonodavstvom.

Cijena strojnog sata uključuje sljedeće stavke troškova:

Cm-h = A + R + Z + B + E + C + D + P

Operativni

Jednokratni troškovi

A – troškovi amortizacije za potpuni oporavak, trljanje/mašina-sat;

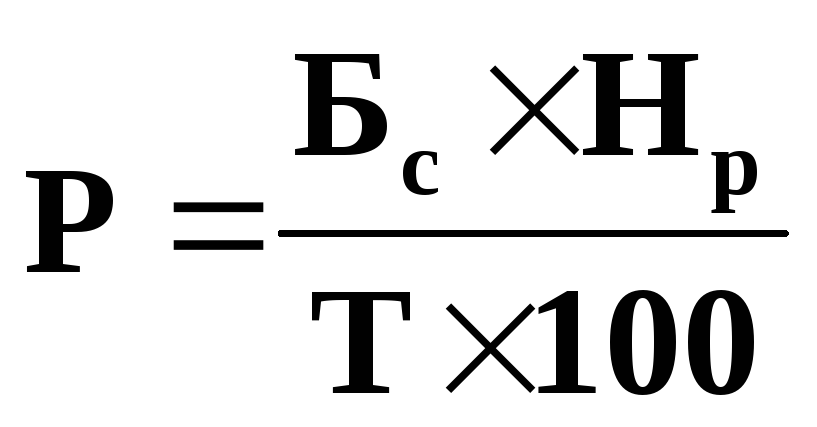

P – troškovi za sve vrste popravki, dijagnostike i održavanja, rublja/mašina-sat;

B – troškovi zamjene habajućih dijelova, rublje/mašina-sat;

W – naknada radnika koji upravljaju mašinom (mašini, vozači), rublja/mašinski sat;

E – troškovi energije, rub/mašina-sat;

C – troškovi za maziva, trljanje/mašina-sat;

G – troškovi za hidrauličnu i rashladnu tečnost, rublja/mašina-sat;

P – troškovi premeštanja mašina sa jednog gradilišta (baze mehanizacije) na drugo gradilište (bazu mehanizacije), uključujući ugradnju mašina sa operacijama puštanja u rad, demontažom, transportom sa utovarom i istovarom, rublja/mašinski sat.

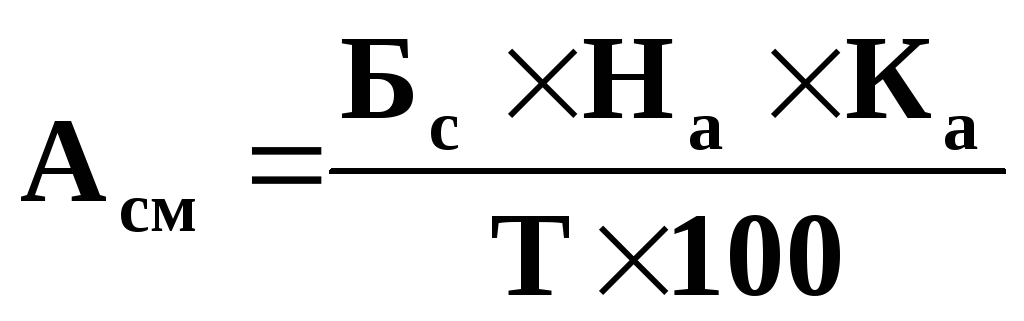

Standardna stopa amortizacije za građevinske mašine:

B s – ponderisani prosečni trošak zamene mašina ove grupe standardnih veličina, rub;

Bs = C + Zd

C – ponderisana prosečna cena FSZI, određena na osnovu tržišnih cena, rubalja;

Zd – troškovi početne isporuke automobila od prodavca do kupca, uzimajući u obzir troškove transporta, PRR, troškove za TOUR, ZSR, rub.

N a – stopa amortizacije, % godišnje;

K a – koeficijent stope amortizacije, uzimajući u obzir industrijsku i regionalnu specifičnost upotrebe građevinskih mašina u proizvodnji građevinskih i instalaterskih radova, kao i intenzitet njihove upotrebe (režim rada: laki, srednji i teški) ;

T – godišnji režim rada mašine, mašina-sat/god.

Standardni indikator godišnjeg režima rada mašine (T) određuje se formulom:

T = × K rs × K s

365 – broj dana u godini;

52 – broj sedmica u godini;

2 – broj neradnih dana u sedmici;

P d – broj praznika u godini;

M, R, P – broj cjelodnevnih zastoja u radu mašine u toku godine, povezanih sa: M – meteorološkim uslovima; R – popravka i održavanje; P – premeštanje mašine sa jednog gradilišta (baze mehanizacije) na drugo gradilište (bazu mehanizacije);

Krs – standardno trajanje radne smjene, stroj-sat/smjena;

K s – smjenski koeficijent rada mašine u toku godine, smjena/dan. Definiše se kao omjer vremena rada mašine dnevno, u prosjeku, tokom cijele godine (mašina-sat/dan) i standardnog trajanja radne smjene (mašina-sat/smjena).

Preporučeni indikatori za godišnji režim rada građevinskih mašina ( T) prema osnovnoj nomenklaturi mašina utvrđuju se za bazni region (III temperaturna zona). Za ostale temperaturne zone uvedeni su faktori korekcije.

Na primjer:

Autodizalica - za osnovnu regiju T = 2300 mah-sati, za V temperaturnu zonu korekcijski faktor je 0,9.

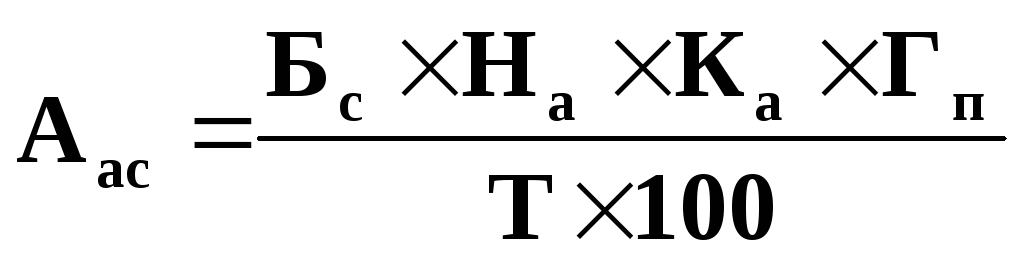

Standardni indikator amortizacije za kompletnu restauraciju vozila:

G p – godišnja kilometraža auto vozilo, hiljada km. Ovaj indikator se utvrđuje na osnovu izračunate kilometraže vozila u prosjeku godišnje (isključujući neopravdane zastoje);

N a – stopa amortizacije kao postotak na 100 ili 1000 km.

2) Standardni indikator troškova za sve vrste popravki, dijagnostike i održavanja mašina određuje se formulom:

N r – stopa godišnjih troškova za popravke i održavanje kao procenat troškova zamene mašina odgovarajuće grupe standardnih veličina. Određeno formulom:

å(R + MT) – zbir prosječnih godišnjih troškova za popravke (R) i održavanje (TO) mašina date grupe veličina, tipa ili tipa mašine, rub./godišnje, koji uključuju:

troškovi nabavke rezervnih dijelova i zamjenskih jedinica, uzimajući u obzir troškove njihove isporuke potrošaču, uključujući utovar i istovar, troškove kontejnera, ambalaže itd.;

trošak materijala za popravku, uzimajući u obzir troškove njihove isporuke potrošaču;

naknade za popravke;

operativni troškovi baze za popravke u smislu direktnih troškova, uključujući amortizaciju i rad opreme za tehnološku popravku, uklj. mobilne servisne radionice;

režijski troškovi vezani za organizaciju, sprovođenje održavanja i popravke mašina prema pojedinačnim standardima;

dobit zasnovana na individualnoj stopi, prema dogovoru između strana.

Ako se pojave poteškoće u određivanju normi godišnjih troškova za popravku i održavanje mašina, preporučuje se uzimanje indikatora (Nr) prema tabeli 1.

Navedeni podaci služe samo kao referenca i ažuriraju se na osnovu stvarnih prosječnih godišnjih podataka odjeljenja građevinske mehanizacije.

(kao procenat knjigovodstvene vrednosti mašina)

|

Ime |

Za regije krajnjeg sjevera i područja koja su im ekvivalentna |

Za ostatak Ruske Federacije |

|

|

Motorni grejderi | |||

|

toranjski kranovi, portalne dizalice | |||

|

Buldožeri | |||

|

Autodizalice | |||

|

Dizalice gusjeničari | |||

|

Dizalice na pneumatskim točkovima | |||

|

Utovarivači | |||

|

Vučena vozila sa motorima sa unutrašnjim sagorevanjem (kompresori, mobilne elektrane, drenažne jedinice itd.) | |||

|

Ručne mašine (vitla, dizalice, dizalice, itd.) | |||

|

Samohodne mašine sa motorima sa unutrašnjim sagorevanjem (oprema za bušenje i zabijanje šipova, razdelnici asfalta, vozila itd.) | |||

|

Scrapers | |||

|

Stacionarne mašine sa električnim pogonom (mješalice za beton i malter, stanice za malterisanje, farbarske jedinice itd.) | |||

|

Bageri |

3) Standardni pokazatelj naknade za radnike koji rade na mašinama (Z) određuje se po formuli:

Z= Z m Xt,

Z m – naknada radnika date kvalifikacione kategorije, rublja/osobo-sat;

t – troškovi rada radnika određene kvalifikacione kategorije, čovjek-sat/mašina-sat.

Broj i kvalifikacione kategorije radnika koji rade na mašinama utvrđuju se uzimajući u obzir i na osnovu sljedećih regulatornih izvora (po redoslijedu primjene):

Metodološke preporuke za određivanje iznosa sredstava za plate u ugovornim cijenama i predračunima za izgradnju i plate radnika građevinskih, instalaterskih i popravnih i građevinskih organizacija (MDS 83-1.99), stupile na snagu pismom Gosstroja Rusije od 02.08. 99 br. NZ-2618/ 7;

upute za uporabu strojeva;

Jedinstveni tarifni i kvalifikacijski imenik;

trenutni standardi proizvodnje;

U nedostatku potrebnih podataka u navedenim dokumentima i standardima, broj i kvalifikacione kategorije radnika određuju se na osnovu stvarnih uslova rada mašine.

4) Standardni indikator troškova za zamjenu habajućih dijelova određuje se formulom:

Ts b – cijena habajućeg dijela ovog tipa franko prodavač, rub/jedinica;

Z d.b – troškovi isporuke habajućih dijelova ove vrste do potrošača, uzimajući u obzir troškove transporta, uključujući operacije utovara i istovara, troškove kontejnera, podupirača itd., rub/jedinica;

Z p.b – plate radnika na popravci, isključujući vozača(e) mašina date grupe standardnih veličina, angažovanih na zamjeni istrošenih dijelova, rub./jedinica;

K b – broj habajućih delova određenog tipa koji se istovremeno zamenjuju na mašini, jedinica. Indikator (K b) se uspostavlja prema uputstvu za rukovanje mašinama ove grupe;

N + P - pojedinačni standardi za režijske troškove i procijenjenu dobit u udjelima plata radnika zaposlenih na zamjeni istrošenih dijelova;

T r – standardni resurs (vek trajanja) habajućeg dela ovog tipa, mašinski sat. Ovaj pokazatelj je usvojen na osnovu preporuka proizvođača, podataka datih u regulatornoj literaturi i stvarno ostvarenih pokazatelja vremena upotrebe habajućih delova ovog tipa.

|

Vrste habajućih delova |

Vek trajanja, mašinski sat |

|

|

Fleksibilni električni kabl: | ||

|

portalne dizalice | ||

|

električni bageri | ||

|

Čelična užad (kablovi) mašine za dizanje: | ||

|

Kabl-stayed | ||

|

Podizanje | ||

|

Podizanje grane | ||

|

Čelični užad (kablovi) za bagere sa jednom kašikom: | ||

|

preklapanje i izvlačenje za kantu | ||

|

Podizanje | ||

|

Podizanje grane | ||

|

Čelična užad (kablovi) za strugače | ||

|

Pokretna traka | ||

|

Klinasti remeni | ||

|

Creva za pumpe | ||

|

Čelični lanci za prevrtanje i vuču | ||

|

pištolje za prskanje i pumpe za malter | ||

|

pjeskare i pneumatski alati | ||

|

buldožeri, strugači i drugo vučene mašine sa hidrauličnom kontrolom |

5) Standardni pokazatelji troškova energije izračunavaju se za sledeće glavne vrste: benzin, kg/rub.; dizel gorivo, kg/rub.; struja, kWh/rub.; komprimirani zrak, m 3 /rub.

5.1. Standardni indikator troškova za benzinza građevinske mašine(E b) određuje se formulom:

E b = N b X(C b +Z d.b)

N b – potrošnja benzina kada mašina radi u tehnološkom režimu ljeti (pri pozitivnim vanjskim temperaturama), uzimajući u obzir unutrašnju potrošnju garaže, kg/mašina-sat Indikator (N b) se utvrđuje na osnovu : podaci o pasošu; standardi dati u tehničkoj literaturi; stvarni prosječni nivo karakterističan za ovu regiju.

Troškovi povezani sa povećanom potrošnjom benzina kada mašina radi zimsko vrijeme, podliježu računovodstvu u procijenjenih standarda ah dodatni troškovi prilikom izvođenja građevinskih i instalaterskih radova zimi.

Ts b – trenutna tržišna cijena za kupovinu benzina bez skladišta nafte (benzinske pumpe), rub/kg;

Z d.b – troškovi isporuke benzina do automobila koji se puni gorivom, rub/kg.

Za vozila formula za određivanje indikatora standardnih troškova za benzin(E b) ima sljedeći oblik:

N l - linearna potrošnja benzina pri vožnji vozila ljeti, l./100 km;

D b – gustina benzina, kg/l, zavisno od vrste benzina varira u rasponu 0,72÷0,75 kg/l;

T – godišnji režim rada vozila, vozilo-sati/god.

5.2. Standardni indikator troškova za dizel gorivoza građevinske mašine

E d =N d XTO P X(C d +Z d.d)

N d – stopa potrošnje dizel goriva kada mašina radi u tehnološkom režimu ljeti (pri pozitivnim vanjskim temperaturama), uzimajući u obzir unutrašnju potrošnju garaže, kg/mašino-sat;

Kp je koeficijent koji uzima u obzir trošak benzina kada startni motor radi, postavljen na osnovu preporuka proizvođača ili stvarnih troškova. U nedostatku motora za pokretanje, koeficijent (K p) se ne primjenjuje;

Ts d – nabavna cijena dizel goriva bez punjenja (benzinska pumpa), rub/kg;

Z d.d – troškovi isporuke dizel goriva u vozilo koje se puni gorivom, rub./kg.

Za vozila indikator standardnih troškova za dizel gorivo(E d) određuje se formulom:

N l – linearna stopa potrošnje dizel goriva pri upravljanju vozilima date grupe veličina ljeti, l/100 km;

D d – gustina dizel goriva, kg/l. U zavisnosti od vrste dizel goriva, gustina varira u rasponu: 0,82÷0,85 kg/l;

Gp – godišnja kilometraža vozila, 100 km;

T – godišnji režim rada vozila, mašinski sat/god.

Troškovi povezani sa povećanom potrošnjom benzina i dizel goriva pri vožnji vozila u zimskom periodu podliježu uključivanju u procijenjene standarde za dodatne troškove prilikom izvođenja građevinskih i instalaterskih radova zimi.

5.3. Standardni indikator troškova za tečno gorivo(E t) se može odrediti pomoću formule:

E T =R at XM d X(C T +Z d.t)

R u – specifična potrošnja energije po jedinici snage motora, instalirana i garantovana od strane proizvođača, kg/kW (hp);

M d – nazivna snaga motora, kW (hp);

(C t + Z d.t) – cijena nabavke goriva ove vrste i troškovi dostave do vozila koje se puni.

5.4. Za električna vozila indikator standardnih troškova za struja(E e) određuje se formulom:

E uh =1,1 XM P XTO m XTO V

1.1 – koeficijent koji uzima u obzir početni moment elektromotora;

M p – ukupna nazivna snaga elektromotora instaliranih na mašini, kW;

Km – faktor iskorištenja snage elektromotora (odnos iskorištene snage prema ukupnoj nazivnoj snazi elektromotora);

K in - koeficijent korištenja elektromotora u vremenu (odnos vremena stvarnog rada elektromotora po smjeni prema standardnom trajanju radne smjene).

Pokazatelji K m i Kv utvrđuju se: stvarnim podacima, uzimajući u obzir utvrđene tehnološke šeme za izradu građevinskih i instalaterskih radova (prema mjeračima protoka); preporuke date u regulatornim (tehničkim) izvorima.

5.5. Standardni indikator troškova za komprimirani zrak(E c) određuje se formulom:

E V =R V XC V

R in – brzina protoka komprimirani zrak, m 3 /mašina-sat. Standardni indikator je određen: uputstvima proizvođača za rukovanje mašinom; podaci dati u regulatornoj tehničkoj literaturi; stvarni podaci.

Ts in – procijenjena cijena komprimovanog zraka, rub/m 3; izračunato po formuli:

C V =WITH R : P To

S r – procijenjeni trošak rada kompresorske jedinice određenog kapaciteta, rublje/mašina-sat;

P k – nazivni kapacitet kompresorske jedinice, m 3 /mašina-sat.

Ako je pouzdano određivanje potrošnje komprimiranog zraka za datu građevinsku mašinu ili mehanizovani pneumatski alat povezano sa značajnim poteškoćama, preporučljivo je ignore ova troškovna stavka je uključena u procijenjenu cijenu rada građevinske mašine (mehanizovani pneumatski alat). U ovom slučaju, troškovi povezani s potrošnjom komprimiranog zraka trebaju se uzeti u obzir u procjeni kao posebna linija, uzimajući u obzir troškove povezane s radom kompresorske jedinice predviđene projektom. Vrijeme rada kompresorske jedinice uzima se iz vremena rada stroja koji troši komprimirani zrak.

6) Standardni indikator troškova za maziva za mašine za karburatore(pokreće se na benzin) (C k) određuje se formulom:

WITH To = (0,035 XC mm +0,004 XC ps +0,015 XC tm)XN b

0,035; 0,004; 0,015 – koeficijenti koji uzimaju u obzir potrošnju maziva;

C mm, C ps, C tm – tržišne cijene, shodno tome, na motorna ulja, masti i ulja za prijenos, uzimajući u obzir troškove njihove isporuke servisiranom vozilu određene grupe veličina, rub/kg;

N b – stopa potrošnje benzina za automobile date grupe (modela) u prosjeku godišnje, kg/mašino-sat.

Standardni indikator troškova za maziva za dizel automobile(C d) određuje se formulom:

WITH d = (0,044 XC mm +0,004 XC ps +0,015 XC tm)XN d XTO P

0,044; 0,004; 0,015 – koeficijenti koji uzimaju u obzir potrošnju maziva;

C mm, C ps, C tm – tržišne cijene za motorna ulja, masti i ulja za mjenjače, uzimajući u obzir troškove njihove isporuke servisiranom vozilu date grupe veličina, rub/kg;

N d – stopa potrošnje dizel goriva za vozila date veličinske grupe (modela) u prosjeku godišnje, kg/mašina-sat;

K p je koeficijent koji uzima u obzir trošak benzina kada startni motor radi. U nedostatku motora za pokretanje, koeficijent (K p) se ne primjenjuje.

Standardni indikatori troškova za maziva za mašine na električni pogon ili na komprimovani vazduh, određuju se: podacima iz pasoša; upute za rukovanje strojevima; preporuke date u tehničkoj literaturi.

7) Standardni indikator troškova za hidraulični (radni) fluid(D) određuje se formulom:

O – ponderisani prosječni kapacitet (kapacitet) hidraulični sistem mašine ove grupe veličina, l. Instaliran prema podacima iz pasoša vozila;

D g – gustina hidraulične tečnosti- 0,87 kg/l;

Kd je koeficijent dodavanja hidrauličke tečnosti za kompenzaciju sistematskih curenja tokom rada mašine. Za mašine domaće proizvodnje ovaj indikator se uzima na osnovu mjerenja volumena stvarnih curenja hidrauličke tekućine. U nedostatku potrebnih podataka, indikator (K d) se uzima jednakim 1,5.

P g – frekvencija potpuna zamjena hidraulično ulje za mašine određene grupe veličina, jednom godišnje, prihvata se prema: podacima iz pasoša; upute za rukovanje strojevima; preporuke date u tehničkoj literaturi.

Ukoliko nije drugačije navedeno u uputstvu za upotrebu mašine, indikator (P g) je prihvaćen jednaka2 , što znači prelazak u toku godine sa letnje klase hidrauličnog fluida na zimsku i obrnuto;

C g – nabavna cijena hidrauličnog fluida bez punjenja (benzinska pumpa), rub/kg;

Z d.g – trošak isporuke hidrauličnog fluida na mašinu koja se servisira, rub/kg, utvrđuje se uzimajući u obzir transportne troškove, uključujući operacije utovara i istovara, troškove pakovanja itd.;

T – godišnji režim rada mašine, mašina-sat/god.

8) Standardni pokazatelji troškova preseljenja određuju se prema sledećim šemama:

svojom vlastitom snagom;

in tow;

na prikolici bez rastavljanja;

na prikolici sa demontažom i naknadnom ugradnjom.

8.1. Troškovi preseljenja svojom vlastitom snagom koje zauzima mašina koja se premješta (autodizalica, razdjelnik asfalta, pumpa za beton, itd.) (P cm) određuju se po formuli:

Poglavlje 6

Opće odredbe

Ove preporuke sadrže pravila za izradu i primjenu cijena za rad građevinskih mašina i namijenjene su za praktični vodič prilikom utvrđivanja ugovorenih (ugovornih) cijena, kao i za izradu procjena investitora prilikom sprovođenja ugovornih tendera.

Indikatori dati u preporukama su u prosjeku korišteni u njihovom proračunu. procentima, na osnovu kojih su u prošlosti izgrađene slične metode

10 godina. Podaci iz ovih preporuka mogu se koristiti za određivanje cijene strojnog sata kako u centralnim regijama tako iu regijama krajnjeg sjevera i područjima koja su njima ekvivalentna.Ove preporuke pretpostavljaju da velike popravke građevinskih mašina izvode specijalizovana preduzeća. Plaća kao osnova za obračun amortizacije, režijskih troškova i dobiti koristi se serviser angažovan na velikim popravkama.

Prilikom utvrđivanja troškova građevinskih mašina i mehanizama za obračun amortizacije, preporučljivo je koristiti podatke o prodajnim cijenama fabrika dobavljača na dan izrade predračuna investitora ili izvršenja obračuna ugovorenih (ugovornih) cijena.

Primjer izračunavanja cijene strojnog sata za buldožer (B.10.1111-1E 125 kW, 170 KS)

|

Broj |

Akcija |

Obrazloženje |

Count |

Rezultat |

|||

|

Prodajna cijena (bez PDV-a) |

cjenovnik prodavca |

1260000 rub. |

|||||

|

Troškovi slanja do mjesta stalnog dislokacije |

1260000 rub. + 40320 rub. |

1300320 rub. |

|||||

|

2260 sati |

|||||||

|

godišnje |

str. 3×14,3% |

1300320 RUR b.×14,3% |

185946 rub. |

||||

|

po satu rada |

185946 rub. : 2260 sati |

82,3 rub./sat |

|||||

|

6.1 |

1514 radnih sati godišnje×20% |

303 čovjek-sata/god |

|||||

|

6.2 |

43,7 rub./sat |

||||||

|

klauzula 6.1×6.2 |

1514 osoba-sat/godina×43,7 rub./sat |

66.162 RUB/god |

|||||

|

Cijena rezervnih dijelova, zamjenskih jedinica, sklopova i materijala za popravku za sve vrste popravki i održavanja |

1.300.320 RUB × 11% |

143,035 RUB/god |

|||||

|

str. 6. 1,1×str. 6,2×140% |

303 osoba-sat/godina×43,7 rub./sat×140% |

18.537 RUB/god |

|||||

|

Godišnji troškovi |

66 162 RUR/godina + 143035 RUR/godina + 18537 RUR/godina |

227,734 RUB/god |

|||||

|

Troškovi po satu |

227.734 RUB/godina: 2260 sati |

100,8 rub./sat |

|||||

|

Prihvaćeno prema |

rub./sat |

||||||

|

dizel gorivo |

maziva |

40 RUR/kg×(1 + 15%)×(0,063×9,4 kg/sat) |

27,2 rub./sat |

||||

|

hidraulične tečnosti |

6,2 rub./sat |

||||||

|

Iznos na liniji 5 -8 |

82,3 + 100,7 + 112,4 + 27,2 + 6,2 |

328,9 RUB/sat |

|||||

|

10 |

Trošak habajućih dijelova 100×3,5% (100%-3,5%) = 3,6% |

328,9 RUB/sat×3,6% |

|||||

|

11 |

Preseljenje |

328,9 rub./sat + 11,8 rub./sat + 40,1 rub./sat |

380,8 rub./sat * |

*

Primjer obračuna cijene strojnog sata za kipere (KAMAZ 55111 g/c 13 tona, 176 kW, 240 ks)

|

Broj |

Akcija |

Obrazloženje |

Count |

Rezultat |

|

Prodajna cijena (bez PDV-a) |

cjenovnik prodavca |

686.000 rub. |

||

|

Troškovi dostave do mjesta stalnog rada |

686.000 rub. + 24696 rub. |

7 10696 rub. |

||

|

Godišnji režim rada mašine |

2260 sati |

|||

|

4.1 |

Godišnja kilometraža |

40000 km |

||

|

Odbici amortizacije |

||||

|

godišnje |

str. 3×14,3% |

7 10.696 RUB×0.2%×40.000 km: 1000 |

56856 rub. |

|

|

po satu rada |

56856 rub. : 2260 sati |

25,2 rub./sat |

||

|

Troškovi za redovno održavanje i remont |

||||

|

Intenzitet rada redovnog održavanja i svih vrsta popravki za godinu dana |

2373 radnih sati godišnje×20% |

475 čovjek-sati/god |

||

|

Plate servisera |

43,7 rub./sat |

|||

|

Troškovi redovnog održavanja i svih vrsta popravki za godinu dana bez rezervnih dijelova i materijala |

2373 osoba-sat/godina×43,7 rub./sat |

103.700 RUB/god |

||

|

Cijena rezervnih dijelova, zamjenskih jedinica, sklopova i materijala za popravku za sve vrste popravki i održavanja |

RUB 710.696×11% |

78.177 RUB/god |

||

|

Indirektni troškovi za velike popravke |

klauzula 6.1.1×str. 6,2×140% |

475 osoba-sat/godina×43,7 rub./sat×140% |

29.060 RUB/god |

|

|

Godišnji troškovi |

103.700 rub./god. + 781.776 rub./god. + 29.060 rub./godišnje |

2,10937 RUR/god |

||

|

Troškovi po satu |

2 10.937 RUB/godina: 2.260 sati |

93,3 rub./sat |

||

|

Plate radnika koji rade na mašinama |

rub./sat |

|||

|

Goriva i maziva i procesne tečnosti |

||||

|

dizel gorivo |

10,0 rub./kg×(1 + 15%)×7,7 kg/sat×1,04 |

92,1 rub./sat |

||

|

maziva |

40 RUR/kg×(1 + 15%)×(0,063×7,7 kg/sat) |

22,3 rub./sat |

||

|

45 RUR/kg×(1 + 15%)×0,12 kg/sat |

6,2 rub./sat |

|||

|

Cijena auto gume |

10,6 rub./sat |

|||

|

10 |

Cijena po satu rada mašina bez plata vozača |

25,2 + 93,3 + 92,1 + 22,3 + 6,2 + 10,6 |

249,7 rub./sat * |

* - moraju se uzeti u obzir u proračunima.

Domaci automobili -

11 %;Automobili iz uvoza - 7%.

5. Indirektni troškovi organizacije pri izvođenju velikih popravki “Smjernice za izradu standarda procjene i cijena za rad građevinskih mašina i vozila” MDS 81-3.99 Primjeri proračuna, tačka 1.2. (Dodatak 4).

Troškovi za goriva i maziva i hidrauličnu tečnost

1. Prodajna cijena za dizel gorivo, ulje i hidrauličnu tekućinu zasniva se na podacima dobavljača.

2. Troškovi isporuke proizvoda na mašinu koja se puni gorivom određuju se prema specifičnim uslovima za nabavku mašina date grupe veličina. Sadržajno, odražavaju troškove vezane za rad cisterni za gorivo, sa amortizacijom i radom srednjeg skladišta energije.

Prema stvarnim podacima, granični trošak goriva i maziva i procesnih tekućina je:

Za centralne regije - do 15 %;

Za regije krajnjeg sjevera i ekvivalentne regije - do 20% prodajne cijene proizvoda bez naftne baze.

3. Stope potrošnje goriva, ulja i tehnoloških tečnosti donose se prema podacima proizvođača mašine ili prema Zbirci procenjenih standarda i cena za rad mašina 4.03-9. 1.

4. Stopa potrošnje maziva = 0,063×N, gdje je

0,063 - koeficijent koji uzima u obzir potrošnju maziva;

N - stopa potrošnje dizel goriva.

5. Stopa potrošnje hidrauličnog fluida = (100 l×0,87 kg/l×1,5×2):2260 sati = 0,12 kg/sat, gdje je

100 l - kapacitet hidrauličkog sistema mašine;

0,87 kg/l - gustina hidrauličnog fluida;

1,5 - koeficijent dopune hidrauličnog fluida;

2 - učestalost potpune zamjene hidrauličnog fluida godišnje;

2260 sati - godišnji režim rada mašine.

6. Za računovodstvo povećana potrošnja goriva pri radu mašina zimi, primjenjuju se prosječni godišnji koeficijenti, diferencirani po temperaturnim zonama.

|

Temperaturna zona |

Koeficijent |

|

1,01 |

|

|

II |

1,02 |

|

III |

1,04 |

|

IV |

1,06 |

|

1,08 |

|

|

VI |

1,12 |

|

VII, VIII |

1,13 |

Pohabani dijelovi

Moskva 1994

Tačka 2.16.

Ekstrakt

Udio troškova zamjene habajućih dijelova u strukturi direktnih troškova rada građevinskih mašina, utvrđen prema cijenama Zbirke 4.03-9.1 je 3,5%. Potrošni dijelovi uključuju zube kašike bagera, transportne trake, sajle, užad, mlatilice, gume itd. ...

Obračun troškova zamjene guma kamion(KAMAZ kiper 13 t, troosovinski)

1. Cijena jedne gume (marka 280-508R) iznosi 2517 rubalja.

2. Trošak kamere i trake za rub je 289 rubalja.

3. Total set; 2517 + 289 = 2806 rub.

4. Uključujući dostavu: 2806×(1 + 15%) = 3226,9 rub.

5. Uključujući montažu: 3226,9×(1 + 10%) = 3549,6 rub.

6. Komplet za zamjenu uključuje 11 guma

7. Cijena cijelog seta: 3549,6× 11 = 39045 rub.

8. Puna kilometraža gume prije zamjene je 65 hiljada km

9. Standardna godišnja kilometraža automobila je 40 hiljada km

10. Godišnji troškovi zamjene guma: 39045×40/65 = 24028 rubalja.

11. Sa standardnim godišnjim vremenom rada mašine od 2260 sati, indikator za zamenu guma će biti - 24028/2260 = 10,63 rubalja/mašino-sat.

Indirektni troškovi prilikom izvođenja velikih popravki

Indirektni troškovi UKUPNO: 40% + 70% + 30% = 140%

Spisak mašina čiji se troškovi preseljenja uzimaju u obzir u procjenama kao poseban red:

Baze za zavarivanje cijevi, terenske, polustacionarne;

buldožeri sa snagom motora od 400 KS. With. i više;

toranjske dizalice, konzolne dizalice, montirane na gusjenicama, na pneumatske kotače, za izradu kućišta rashladnih tornjeva;

univerzalni helikopteri;

projektili za jaružanje i hidraulički monitor-ejektor;

Strojevi za probijanje tunela;

teški kiperi kamioni; Trakasti transporteri; pretovarivači;

strugači 15 kubnih metara;

dizel lokomotive;

bageri otkrivke;

liftovi;

polagači cijevi 50 t;

fabrike asfalta 50 t/h.

Aneks 1

Procenti prodajnih cijena proizvođača (prodavaca) za početnu isporuku i preseljenje u toku rada građevinskih mašina i mehanizama u toku godine.

|

br. |

Prodajna cijena građevinske mašine franko tvornica (prodavac) u milionima rubalja. prije: |

Preseljenje |

Inicijalna isporuka |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ostatak teritorije |

Ostatak teritorije |

Regije krajnjeg sjevera i područja koja su im ekvivalentna |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

0,1 |

16,0 % |

20,0 % |

8,0 % |

10,0 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

0,25 |

12,8 % |

16,0 % |

6,4 % |

8,0 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

0,5 |

10,4 % |

13,0 % |

4,0 % |

5,0 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1,0 |

8,8 % |

11,0 % |

3,6 % |

4,5 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1,5 |

7,2 % |

9,0 % |

3,2 % |

4,0 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2,0 |

6,0 % |

7,5 % |

3,0 % |

3,7 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2,5 |

5,0 % |

6,2 % |

2,8 % |

3,5 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3,0 |

4,6 % |

5,8 % |

2,6 % |

3,3 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3,5 |

3,9 % |

4,9 % |

2,5 % |

3,1 % |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 |

4,0 |

3,4 % |

4,3 % |

2,4 % |

3,0 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11 |

4,5 |

3,2 % |

4,0 % |

2,3 % |

2,9 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12 |

5,0 |

3,1 % |

3,9 % |

2,2 % |

2,8 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 |

6,0 |

3,0 % |

3,8 % |

2,2 % |

2,7 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14 |

7,0 |

3,0 % |

3,7 % |

2,1 % |

2,6 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

15 |

8,0 |

2,9 % |

3,6 % |

2,1 % |

2,6 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16 |

9,0 |

2,8 % |

3,5 % |

2,0 % |

2,5 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

17 |

10,0 |

2,7 % |

3,4 % |

1,9 % |

2,4 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

18 |

15,0 |

2,4 % |

3,0 % |

1,8 % |

2,3 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

19 |

20,0 |

2,0 % |

2,5 % |

1,8 % |

2,2 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Snaga motora u KS prije: |

Intenzitet rada u čovjeko-satima na 1 stroj-sat |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

25 |

0,25 |

26 |

0,22 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

50 |

0,28 |

48 |

0,25 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

60 |

0,32 |

55 |

0,26 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

75 |

0,35 |

69 |

0,29 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

90 |

0,37 |

86 |

0,32 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

120 |

0,45 |

116 |

0,39 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

140 |

0,52 |

130 |

0,44 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

150 |

0,6 |

156 |

0,56 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

170 |

0,67 |

197 |

0,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 |

200 |

0,75 |

224 |

0,77 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11 |

220 |

0,9 |

235 |

0,88 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12 |

230 |

0,97 |

250 |

0,95 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 |

240 |

1,05 |

276 |

1,0 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14 |

300 |

1,12 |

300 |

1,01 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

15 |

340 |

1,27 |

320 |

1,07 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16 |

350 |

1,5 |

408 |

1,57 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

17 |

380 |

1,65 |

428 |

1,67 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

18 |

480 |

1,87 |

544 |

Posjedujući informacije o cijeni jednog strojnog sata rada vozila, kompanija ima mogućnost da profitabilno izabere dobavljača koji pruža usluge iznajmljivanja mašina i mehanizama. Nudimo Vama detaljan algoritam takva računica. Za utvrđivanje cijene rada transportna oprema Prije svega je potrebno izračunati cijenu jednog strojnog sata. Ovaj proračun je neophodan u sljedećim slučajevima:

Da bi se odredila cijena jednog strojnog sata određene vrste vozila, moraju se uzeti u obzir sljedeći pokazatelji:

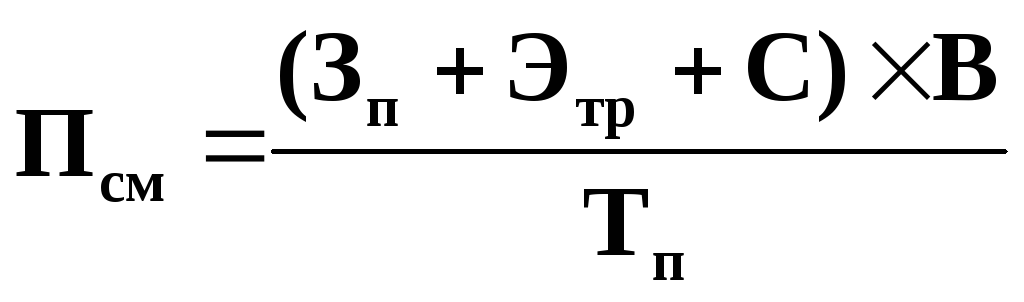

Pogledajmo pobliže svaki indikator i damo primjere izračunavanja. Knjigovodstvena vrijednost vozila- trošak vozila iskazan u knjigovodstvenim dokumentima, koji je prilikom kupovine vozila jednak originalnoj cijeni vozila, a nakon revalorizacije jednak je zamjenskom ili punom trošku zamjene vozila. Stopa amortizacije za svaku stavku imovine koja se amortizira pri primjeni linearne metode određuje se formulom:

Gdje K— stopa amortizacije kao procenat originalne (zamjenske) cijene imovine koja se amortizira; n- termin korisna upotreba date stavke imovine koja se amortizira, izražena u mjesecima. Bilješka! Prilikom utvrđivanja korisnog vijeka trajanja osnovnih sredstava, potrebno je voditi se Uredbom Vlade Ruske Federacije od 01.01.2002. br. 1 „O klasifikaciji osnovnih sredstava uključenih u amortizacione grupe(sa izmjenama i dopunama od 10. decembra 2010.). Standardni indikator troškovi svih vrsta popravki, dijagnostičkih i tehničkih održavanje mašine određuje se formulom: gdje je B c — trošak zamjene automobila, rub.; N r - stopa godišnjih troškova za popravke i održavanje kao procenat troškova zamene mašina; T— godišnji režim rada mašina, mašinski sati/god. Troškovi goriva i maziva može se odrediti na osnovu standarda potrošnje goriva i maziva utvrđenih u određenoj organizaciji. Obično se ovi standardi utvrđuju i odobravaju na proizvodnom sastanku u kompaniji. Također možete pratiti metodološke preporuke“Standardi potrošnje goriva i maziva za drumski transport“, odobren naredbom Ministarstva saobraćaja Rusije od 14. marta 2008. br. AM-23-r (sa izmjenama i dopunama od 14. maja 2014.). Naknada vozača, uzimajući u obzir odbitke od plate zavisi od oblika naknade u preduzeću. Najčešći su rad na komad i vremenski zasnovani oblici nagrađivanja. Forma komada naknada podrazumijeva plaćanje rada prema količini proizvedenih proizvoda (rada) utvrđenog kvaliteta, uzimajući u obzir složenost i uslove rada. Prema prihvaćenoj računovodstvenoj proceduri, može se uzeti u obzir rezultat rada svakog izvođača pojedinačno ili kolektivni (grupni) rezultat (preko cijele grupe radnika). U obliku zasnovanom na vremenu rad se plaća u zavisnosti od odrađenog vremena po satnim, dnevnim i mjesečnim stopama ili platama. Ovaj oblik plaćanja koristi se u slučajevima kada se učinak pojedinog zaposlenog ne može tačno obračunati i izraziti u određenoj količini proizvoda ili rada, ili kada zbog prirode posla nije ekonomski izvodljivo prebaciti radnike. na plate po komadu. Primjer 1 Početni podaci:

Plata, uzimajući u obzir porez na dohodak, iznosit će: 162 × 130 × 1,3 = 27.378,00 rubalja. Odbici od plaća: 27.378,00 × 0,3 = 8213,4 rubalja. ____________________ Režije prate glavnu proizvodnju i sa njom su povezani. To su troškovi održavanja i poslovanja osnovnih sredstava, upravljanja, organizacije, održavanja proizvodnje, službenih putovanja, obuke zaposlenih i tzv. neproizvodni troškovi (gubici od zastoja, oštećenja materijalnih sredstava i sl.). Režijski troškovi uključeni su u troškove proizvodnje, proizvodnje i distribucije. Primjer 2 Pretpostavimo da primjer 1 razmatra industrijsku izgradnju. U skladu sa propisima, režijski troškovi moraju iznositi 90% fonda zarada. Prema tome, režijski troškovi će biti: 27.378,00 × 0,9 = 24.640,20 rubalja. ______________________________ Razmotrimo primjer izračunavanja cijene po 1 mašinskom satu. Primjer 3 Izračunajmo cijenu 1 mašinskog sata rada autodizalice kratke forme ZOOMLION RT-550 nosivosti 55 tona Za proračun koristimo sljedeće podatke:

Obračun je prikazan u tabeli.

Poglavlje 6 Opće odredbeOve preporuke sadrže pravila za izradu i primjenu cijena za rad građevinskih mašina i namijenjene su praktičnom usmjeravanju pri utvrđivanju ugovorenih (ugovornih) cijena, kao i za izradu procjena investitora prilikom sprovođenja ugovornih tendera. Indikatori dati u preporukama su prosječne prirode pri njihovom izračunavanju korišćeni su različiti procenti na osnovu kojih su u prošlosti izgrađene slične metode10 godina. Podaci iz ovih preporuka mogu se koristiti za određivanje cijene strojnog sata kako u centralnim regijama tako iu regijama krajnjeg sjevera i područjima koja su njima ekvivalentna. Ove preporuke pretpostavljaju da velike popravke građevinskih mašina izvode specijalizovana preduzeća. Plate servisera angažovanih na velikim popravkama koriste se kao osnova za obračun amortizacije, režijskih troškova i dobiti. Prilikom utvrđivanja troškova građevinskih mašina i mehanizama za obračun amortizacije, preporučljivo je koristiti podatke o prodajnim cijenama fabrika dobavljača na dan izrade predračuna investitora ili izvršenja obračuna ugovorenih (ugovornih) cijena. Primjer izračunavanja cijene strojnog sata za buldožer (B.10.1111-1E 125 kW, 170 KS)

* Primjer obračuna cijene strojnog sata za kipere (KAMAZ 55111 g/c 13 tona, 176 kW, 240 ks)

* - moraju se uzeti u obzir u proračunima. Domaci automobili - 11 %; Automobili iz uvoza - 7%. 5. Indirektni troškovi organizacije pri izvođenju velikih popravki “Smjernice za izradu standarda procjene i cijena za rad građevinskih mašina i vozila” MDS 81-3.99 Primjeri proračuna, tačka 1.2. (Dodatak 4). Troškovi goriva, maziva i hidraulične tekućine 1. Prodajna cijena za dizel gorivo, ulje i hidrauličnu tekućinu zasniva se na podacima dobavljača. 2. Troškovi isporuke proizvoda na mašinu koja se puni gorivom određuju se prema specifičnim uslovima za nabavku mašina date grupe veličina. Sadržajno, odražavaju troškove vezane za rad cisterni za gorivo, sa amortizacijom i radom srednjeg skladišta energije. Prema stvarnim podacima, granični trošak goriva i maziva i procesnih tekućina je: Za centralne regije - do 15 %; Za regije krajnjeg sjevera i ekvivalentne regije - do 20% prodajne cijene proizvoda bez naftne baze. 3. Stope potrošnje goriva, ulja i tehnoloških tečnosti donose se prema podacima proizvođača mašine ili prema Zbirci procenjenih standarda i cena za rad mašina 4.03-9. 1. 4. Stopa potrošnje maziva = 0,063×N, gdje je 0,063 - koeficijent koji uzima u obzir potrošnju maziva; N - stopa potrošnje dizel goriva. 5. Stopa potrošnje hidrauličnog fluida = (100 l×0,87 kg/l×1,5×2):2260 sati = 0,12 kg/sat, gdje je 100 l - kapacitet hidrauličkog sistema mašine; 0,87 kg/l - gustina hidrauličnog fluida; 1,5 - koeficijent dopune hidrauličnog fluida; 2 - učestalost potpune zamjene hidrauličnog fluida godišnje; 2260 sati - godišnji režim rada mašine. 6. Da bi se uzela u obzir povećana potrošnja goriva pri radu mašina zimi, koriste se prosječni godišnji koeficijenti, diferencirani po temperaturnim zonama.

Pohabani dijelovi Moskva 1994 Tačka 2.16. Ekstrakt Udio troškova zamjene habajućih dijelova u strukturi direktnih troškova rada građevinskih mašina, utvrđen prema cijenama Zbirke 4.03-9.1 je 3,5%. Potrošni dijelovi uključuju zube kašike bagera, transportne trake, sajle, užad, mlatilice, gume itd. ... Obračun troškova zamjene guma na kamionu (KAMAZ kiper 13 t, troosovinski) 1. Cijena jedne gume (marka 280-508R) iznosi 2517 rubalja. 2. Trošak kamere i trake za rub je 289 rubalja. 3. Total set; 2517 + 289 = 2806 rub. 4. Uključujući dostavu: 2806×(1 + 15%) = 3226,9 rub. 5. Uključujući montažu: 3226,9×(1 + 10%) = 3549,6 rub. 6. Komplet za zamjenu uključuje 11 guma 7. Cijena cijelog seta: 3549,6× 11 = 39045 rub. 8. Ukupna kilometraža guma prije zamjene je 65 hiljada km. 9. Standardna godišnja kilometraža automobila je 40 hiljada km 10. Godišnji troškovi zamjene guma: 39045×40/65 = 24028 rubalja. 11. Sa standardnim godišnjim vremenom rada mašine od 2260 sati, indikator za zamenu guma će biti - 24028/2260 = 10,63 rubalja/mašino-sat. Indirektni troškovi prilikom izvođenja velikih popravki Indirektni troškovi UKUPNO: 40% + 70% + 30% = 140% Spisak mašina čiji se troškovi preseljenja uzimaju u obzir u procjenama kao poseban red: Baze za zavarivanje cijevi, terenske, polustacionarne; buldožeri sa snagom motora od 400 KS. With. i više; toranjske dizalice, konzolne dizalice, montirane na gusjenicama, na pneumatske kotače, za izradu kućišta rashladnih tornjeva; univerzalni helikopteri; projektili za jaružanje i hidraulički monitor-ejektor; Strojevi za probijanje tunela; teški kiperi kamioni; Trakasti transporteri; pretovarivači; strugači 15 kubnih metara; dizel lokomotive; bageri otkrivke; liftovi; polagači cijevi 50 t; fabrike asfalta 50 t/h. Aneks 1Procenti prodajnih cijena proizvođača (prodavaca) za početnu isporuku i preseljenje u toku rada građevinskih mašina i mehanizama u toku godine.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||